原标题:“姚子雪曲”五粮液:得高端者得天下

作者 | 罗兰

流程编辑 | 安安

提起酒,真是让人又爱又恨的东西,它贯穿了中华民族的历史,出现了很多喝酒误事的典故,但也成就了无数的诗酒佳话;

素有“千古第一才女”之称的李清照也留下诸如“东篱把酒黄昏后,有暗香盈袖”等意境优美的诗句,至于诗仙李白那就更不用说了。

但是,中国有句老话“无酒不成席”,要想中国人不喝酒,似乎不太可能。

一、一方水土,一方美酒

酒本质上是发酵产品,而酿白酒的原料一般为农作物。中国有句老话,酒是粮食精,优质白酒不能离开粮食。

虽说随着现代酿酒技术的发展,新工艺(勾兑)白酒的出现,对降低成本,减少污染和粮食浪费具有积极作用,但对品酒人士而言,口感依然不如纯粮酿造酒。酿造酒依然是白酒中的上品。

既然白酒品性与农作物原料息息相关,而农作物的好坏又和当地的地理环境密不可分,因此也就不难理解,为什么中国上好的白酒都产自金三角那一带了。

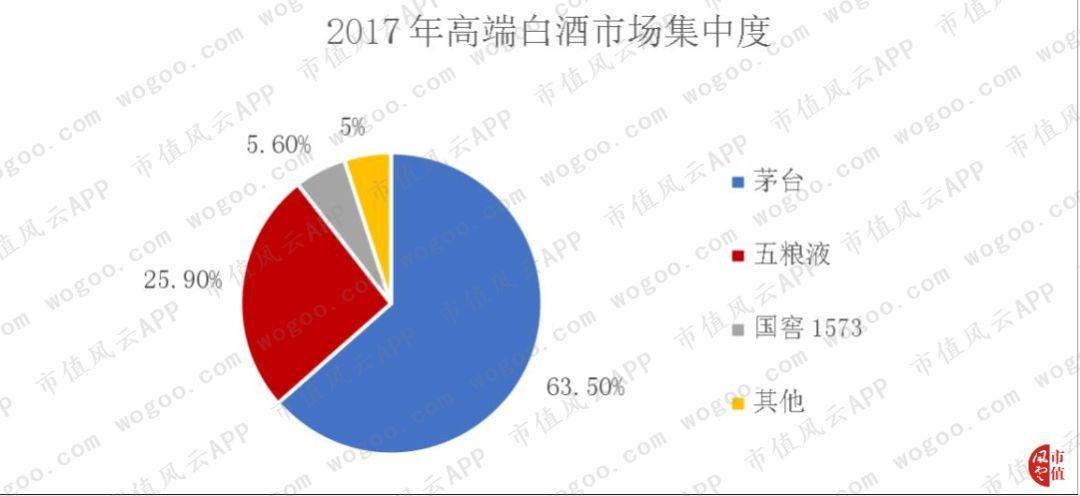

长期以来,中国一线高端白酒以飞天茅台、五粮液、国窖1573为主,市场格局基本稳定。2017年,三者合计占据95%的高端白酒市场。

茅台产自贵州茅台镇,五粮液产于四川宜宾市,国窖1573则出自四川泸州市。这些城市之间形成的区域被称为“白酒金三角”,是目前中国最大的白酒产业集群。

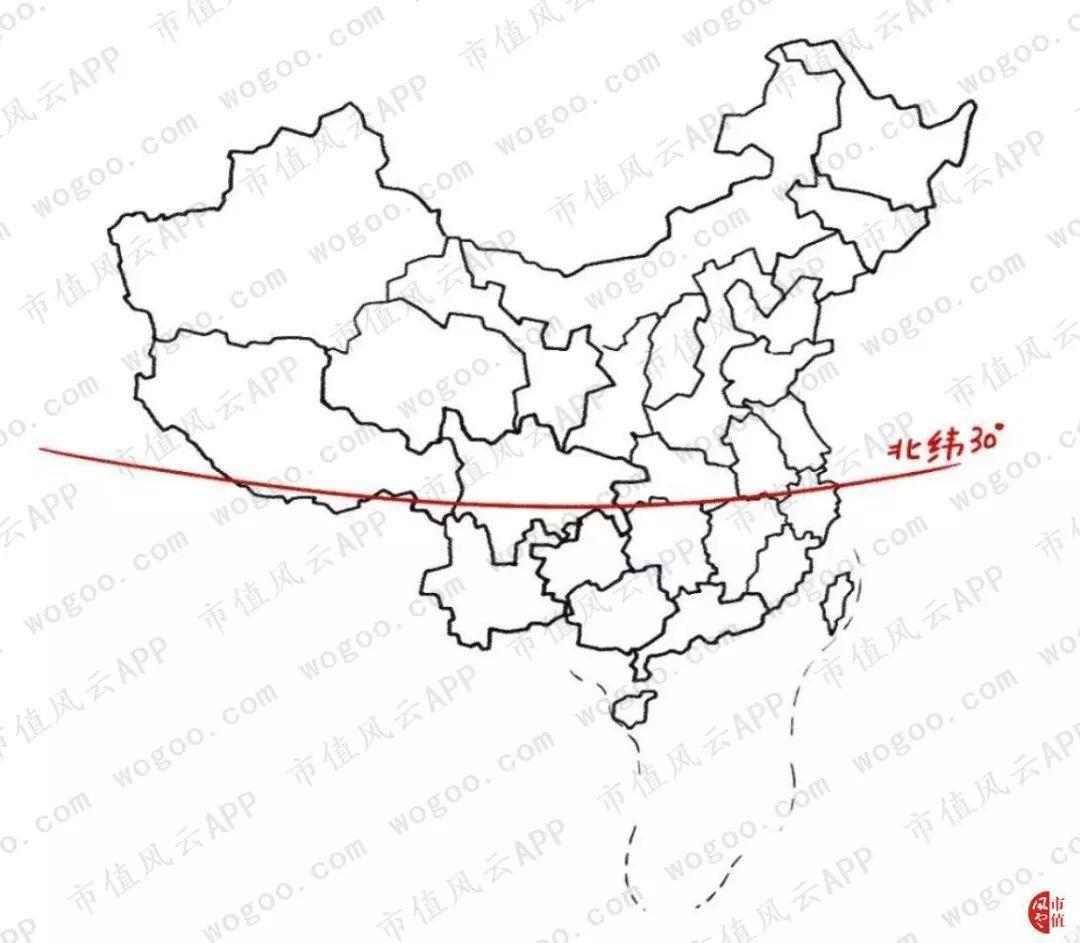

俗话说一方水土养育一方人,实际上,美酒也和水土密不可分。北纬30°是这个星球最神奇的地带。

世界第一高的珠穆朗玛峰,坐落于此。海底最深处的马里亚纳海沟,藏身于此。尼罗河、幼发拉底河、长江、密西西比河,均于此汇入大海。它更是一条世界级的名酒带,盛产名酒的四川、贵州,均位于此地带。

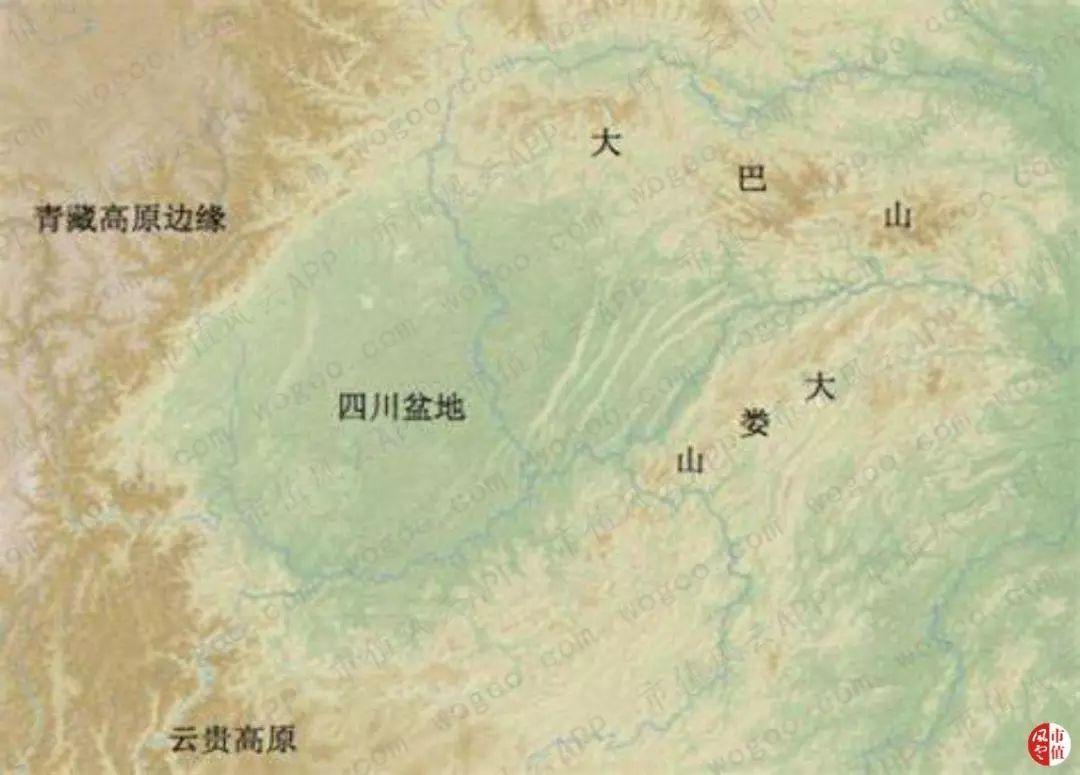

从空中俯瞰,白酒金三角正好地处四川盆地。该盆地如同一个大型天然发酵池,拥有上千年的酿酒史,有着"川酒甲天下"的美誉。天府之国四川,更是浓香型酒的天下。

五粮液,高端浓香型白酒的代表,地处四川宜宾。那里水量充足,土壤松软,气候湿润温和。得天独厚的优良环境维持了150多种微生物共生共存的生态圈,从根本上保证了五粮液的品质。

而这种环境似乎只有宜宾才有。和其他高端白酒一样,五粮液给我们展示了人类商业史上少见的地理红利。

二、五粮液的市场热度

独特的地理优势造成了高端白酒的稀缺性,这种稀缺性可以从几个方面去解读。

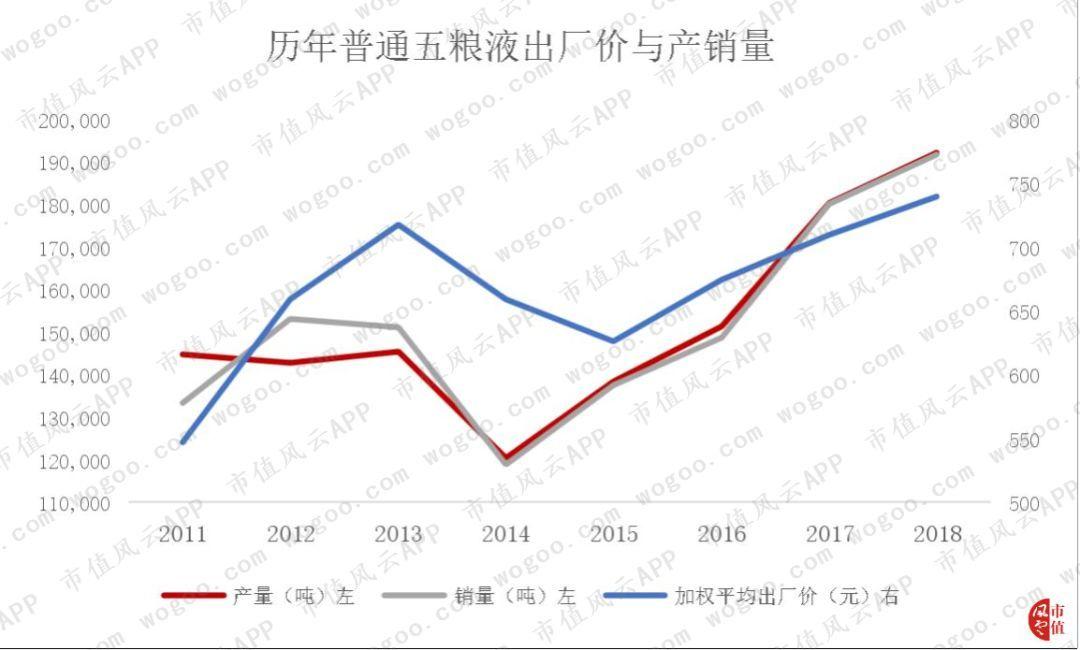

首先是价格与销量关系。我们以五粮液的核心品牌普五的出厂价为参考。

公司近几年的产销量一直维持着紧平衡状态,在2014、2015年产销量短暂触底之后,一路反弹,出厂价格也是一提再提,充分反映了公司产品一直处于供不应求的状态,市场对高端酒系列的热度不减。

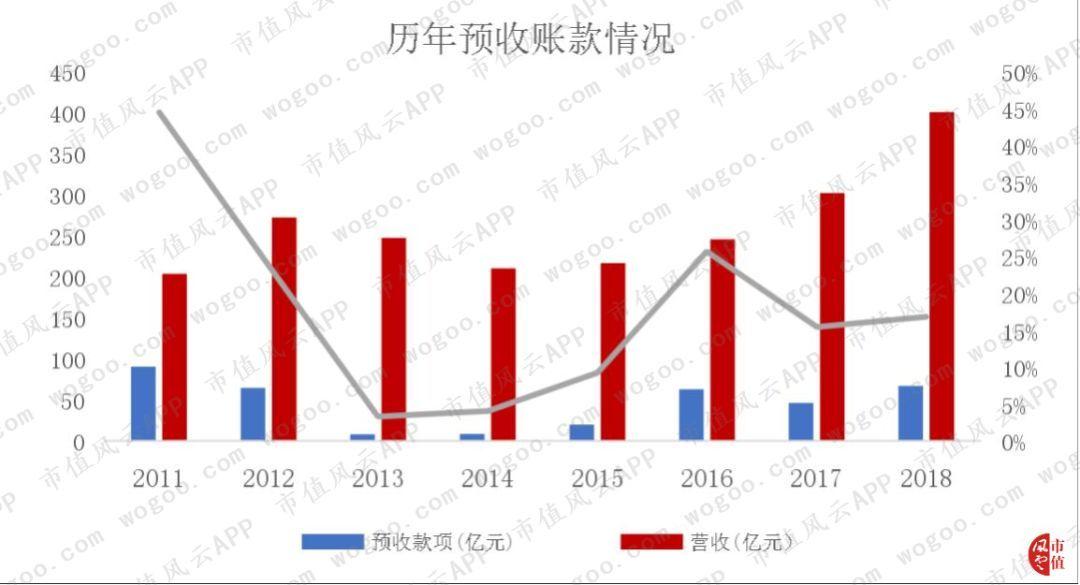

另外,预收账款可同样佐证五粮液的供不应求。

预收账款是最幸福的负债,既可被视为一家公司未来利润的蓄水池和护城河,又可作为销量和净利润的先行指标。

总体而言, 预收款反映的是市场和消费者对企业的信心。

预收账款的总量固然重要,但如果占比不到年总营收的10%,所发挥的蓄水池作用也就不大,其变化的意义也不大。

从2015年开始,公司的预收账款占比开始超过10%,与此同时,总量也开始稳步提升。这侧面也证实了五粮液的产能没有过剩,市场需求一直很旺盛。

最后,2014年以来长期接近100%的产销率也说明了市场的热度丝毫没有衰减。

三、产业链地位分析

通常,应付账款周转天数是公司对上游的议价能力,而应收账款周转天数体现的则是对下游的议价能力。

拥有宽广护城河的五粮液,在整个产业链上也是强势地位明显。

2015年起,公司应收账款周转天数开始下降,应付账款周转天数开始上升,两者出现明显的背离趋势,表明五粮液对上游和下游的议价能力正同时在加强。

四、资产含金量分析

较强的议价能力和产业链上强势的地位给五粮液带来了高质量的资产。

自2014年之后,公司应收账款占比持续降低,并长期维持在不到0.5%的水平。 对资产的影响几乎可以忽略不计。

应收票据占比在2013年到2014年急剧增加,已经超过总资产的十分之一。

对于应收票据金额大增的原因,五粮液也在财报中解释称,“主要系经销商采用银行承兑汇票购货增加所致。”

实际上,那段时间正好是中国白酒行业深度调整时期,原来“先款后货”的模式正在悄然松动。五粮液也遭遇到了这样的状况,体现在报表层面,即应收票据的大幅增加。

一般而言,应收账款风险较大,需要计提坏账准备,而应收票据则是一种相对安全的流动资产。

在我国,应收票据通常就指商业汇票,具体包括银行承兑汇票和商业承兑汇票。前者是银行承兑,以银行信用背书,后者则是以企业信用背书,一旦企业资金不足就无法按期兑付。

从风险角度讲,银行信用好过企业信用,而公司的应收票据在2011至2018年,全为银行承兑票据。因此,尽管经历过行业的低潮期,但整体资产质量还是相对比较高。

对于拥有充裕现金储备的企业而言,一旦市场出现投资机会,企业就可以迅速加以利用;或者经营遇到突发困境,企业也可以应对。

因此,企业资产中现金的含量越高,说明企业的财务弹性就越大,安全性也越高。

五粮液资产的现金含量占比一直较高,除了2014年略有下降外,其余年份均保持在50%以上。

五、优质的“现金奶牛”

巴菲特先生早就说过,我们要追求的是不断产生大把现金的企业,而不是那种“消化现金”的公司。这里的消费现金就是指资本性支出。

从“自由现金流=经营现金流净额-资本性支出”的公式中,可以看出,资本性支出明显能够影响自由现金流。

由于,五粮液的资本性支出主要用于购建生产经营所需的工程项目,也就是扩大产能。因此,资本性支出还能影响经营性现金流净额。

从最近几年的年报看,五粮液的资本性支出占比在2015年以后降到5%左右,同期的自由现金流和净利润则是稳步上扬。

这说明,公司在严格控制资本开支的前提下,依然保持了自由现金流和净利润的增长。

赚了大把现金的五粮液,对分红自然也是毫不吝啬的。现金分红虽然在2012至2014年有所下降,但分红比例却一直在提高,显示了公司充裕的现金流以及强大的“产奶能力”。

有些牛虽然产很多奶,但是所需的饲料,量也很大,整体的性价比可能没想象中那么高。

不过,对五粮液则不必担心。

其股东的投资回报率在2014、2015年的触底回升,表明公司的赚钱效率开始复苏。

花钱少,赚钱多,确实是好生意。

六、得高端者得天下

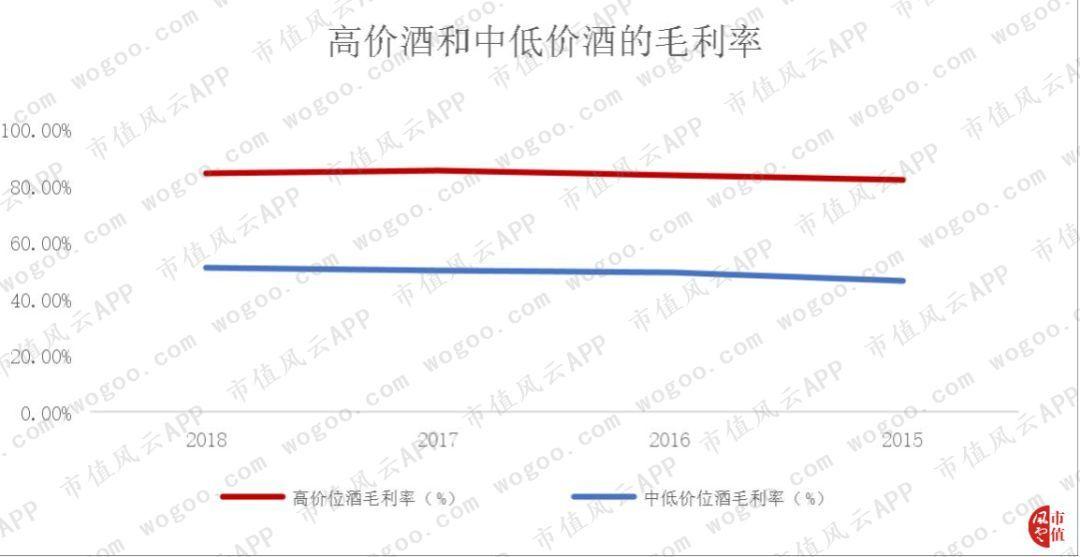

年报显示,近四年公司高价酒占酒类收入比例近80%,毛利率也是保持在80%以上,而低价位酒的毛利率不到50%。

高端酒的盈利能力远远超过低端酒,直接带动了公司业绩的增长。

高端白酒与白酒,是两个不同的概念。除了价格上的差距,高端白酒更具备稀缺性和量价齐升的基础。

2018年茅台的产量不到5万吨,普五不到3万吨,高端白酒市场长期处于供不应求的状态,这也是茅台、普五一路提价的原因。

白酒行业素有“得高端者得天下”的铁律。 五粮液产品线过多,稀释了高端品牌力。而贵州茅台,主打产品就是一款飞天茅台。

为了去弱留强,五粮液近期开始对旗下品牌进行升级换代。目前第七代普五已经停产,新版第八代普五的涨价也是势在必行。

公司更是于今年3月19日发布了全新的501五粮液,进军超高端白酒市场。该产品是公司专门用501车间明初古窖池群打造的“杀手锏”。

动作不断的五粮液,看来是要在高端市场好好梭哈一把。

END

以上内容为 市值风云APP 原创

未获授权 转载必究

声明:本媒体部分图片、文章来源于网络,版权归原作者所有,如有侵权,请与本站联系删除。

市场商务

023-85238885客服热线

400-008-2859欢迎关注龙智造工业云平台

渝公网安备 50022502000335号

渝公网安备 50022502000335号